💬 Te explicamos todo lo que necesitas saber sobre morosidad y seguros de crédito en automoción:

🤔 ¿Por qué está aumentando la morosidad en el sector del automóvil?

La morosidad en el sector del automóvil se ha disparado por la combinación de factores económicos y estructurales: caída de márgenes, aumento de costes, transición hacia el coche eléctrico y competencia global, especialmente de marcas asiáticas. Esto ha tensionado la liquidez de fabricantes y proveedores, generando retrasos en los pagos y más riesgo de impagos.

💼 ¿Qué empresas son las más afectadas por esta crisis del automóvil?

Principalmente las pymes proveedoras de componentes, metalurgia, plásticos o logística. Suelen depender de uno o dos grandes clientes automovilísticos, por lo que cualquier retraso en los pagos puede comprometer su estabilidad financiera o incluso llevarlas al concurso de acreedores.

⚙️ ¿Qué papel tiene el modelo just-in-time en la crisis de la industria auxiliar automovilística?

El modelo just-in-time, que minimiza inventarios y depende de una cadena de suministro continua, ha mostrado su vulnerabilidad. Cualquier interrupción o impago en un eslabón afecta a toda la cadena, generando un efecto dominó entre proveedores.

📉 ¿Cómo afecta la transición hacia el vehículo eléctrico a los proveedores tradicionales?

Supone una transformación profunda. Muchos proveedores especializados en piezas de combustión deben reconvertirse o desaparecer. Los que no pueden asumir el coste de adaptación tecnológica quedan fuera del mercado, lo que incrementa la inestabilidad y la morosidad en el sector.

🛡️ ¿Qué beneficios ofrece un seguro de crédito a las empresas del sector automotriz?

El seguro de crédito no solo indemniza en caso de impago: también analiza la solvencia de los clientes, envía alertas tempranas ante riesgos financieros y permite acceder a financiación bancaria en mejores condiciones. En definitiva, protege los flujos de caja y la continuidad del negocio.

🔍 ¿Qué información ofrece una aseguradora de crédito sobre mis clientes?

El seguro proporciona informes de riesgo actualizados, límites de crédito recomendados y seguimiento de la situación económica de cada cliente. Esta información es clave para tomar decisiones comerciales seguras y evitar operaciones con alto riesgo de impago.

🚗 ¿Por qué es tan importante asegurar las operaciones comerciales en automoción?

Porque la automoción es un sector cíclico y dependiente de factores globales. Un impago de un gran cliente puede desencadenar pérdidas millonarias y problemas de liquidez. Asegurar las operaciones con un seguro de crédito permite anticiparse, proteger la rentabilidad y crecer con seguridad.

🧭 Consejo de VG Seguros de Crédito para los proveedores del sector del automóvil

En un entorno de alta competencia y cambios tecnológicos, la prevención es la mejor estrategia. Un seguro de crédito no es un gasto, sino una inversión en estabilidad y confianza empresarial.

La actual crisis en el sector de la automoción en Europa y España no sólo afecta a los grandes fabricantes de vehículos, sino que golpea con especial dureza a la industria auxiliar: proveedores de piezas, plásticos, metalurgia, logística y química, dependientes en gran medida de este sector.

Los ajustes de plantilla en grupos como Bosch, Gestamp o Antolin y las tensiones de liquidez de muchas pymes proveedoras confirman un riesgo creciente de morosidad y quiebras en cascada. En este contexto, el seguro de crédito se consolida como una herramienta esencial para mitigar riesgos financieros y proteger la estabilidad de las empresas.

🔍 Factores que explican la crisis actual en la industria del automóvil

El entorno del automóvil está marcado por transformaciones estructurales y choques coyunturales que han debilitado la cadena de valor industrial.

Transición hacia el vehículo eléctrico y su impacto en fabricantes y proveedores

La transformación hacia la movilidad eléctrica obliga a los fabricantes tradicionales a reinventar sus modelos de negocio e invertir en tecnologías limpias. Esta transición afecta no sólo a la producción, sino también a toda la red de proveedores, que deben adaptarse a nuevos componentes, procesos y certificaciones. Muchas pymes carecen de recursos suficientes para afrontar este cambio tecnológico acelerado, lo que incrementa su vulnerabilidad financiera.

Competencia global y auge de marcas asiáticas

Las marcas asiáticas, especialmente las chinas, han irrumpido con fuerza en Europa ofreciendo vehículos eléctricos más baratos y tecnológicamente avanzados. Su penetración ha reducido los márgenes de las marcas europeas, que deben responder con inversiones costosas en innovación y con estrategias agresivas de precios. Esta presión se traslada directamente a la industria auxiliar, que sufre recortes de pedidos y renegociaciones de precios.

Tensiones geopolíticas y barreras comerciales

Los conflictos internacionales, las políticas arancelarias y las restricciones al comercio de componentes críticos —como semiconductores o baterías— han provocado disrupciones en la cadena de suministro. La dependencia de materias primas estratégicas y la fragmentación de los mercados añaden volatilidad y costes imprevistos, reduciendo la rentabilidad de todo el ecosistema automotriz.

Innovación tecnológica y digitalización acelerada

La automatización, la inteligencia artificial y la digitalización están redefiniendo la producción y la logística. Aunque estas innovaciones mejoran la eficiencia, exigen inversiones que no todos los proveedores pueden asumir. Las empresas que no se actualizan quedan rezagadas, perdiendo contratos frente a competidores más tecnificados.

⚙️ Impacto directo en la industria auxiliar y los proveedores

La crisis del automóvil ha tenido un efecto devastador en la industria auxiliar española y europea. La dependencia de pocos clientes, el modelo just-in-time y la fragilidad de las pymes hacen que cualquier retraso o impago se convierta en un riesgo sistémico.

Vulnerabilidad del modelo just-in-time

El sistema de producción ajustada reduce inventarios pero incrementa la exposición: cualquier interrupción, impago o quiebra de un proveedor puede paralizar la cadena entera. La falta de colchón financiero y de stock de seguridad agrava la situación en tiempos de tensión.

Despidos y reestructuraciones generalizadas

Empresas del sector automotriz en España y Europa están recortando costes mediante despidos y cierres de plantas. Estas medidas no sólo afectan al empleo directo, sino también al tejido económico de las regiones donde la automoción es motor industrial.

Quiebras y cierres de proveedores clave

Las insolvencias entre fabricantes de componentes se multiplican. Casos como el de First Brands reflejan cómo los problemas de liquidez pueden extenderse rápidamente. Cada cierre genera un efecto dominó que impacta en la producción de piezas y en los plazos de entrega de los fabricantes principales.

Efecto dominó y aumento del riesgo de impago

Los retrasos en pagos o incumplimientos contractuales se transmiten a lo largo de toda la cadena de suministro. Proveedores que dependen de uno o dos grandes clientes pueden ver comprometida su liquidez en cuestión de semanas.

📉 Evolución del riesgo de morosidad en el sector automovilístico

La morosidad se ha convertido en uno de los principales desafíos del sector. El aumento de los costes, la caída de márgenes y las dificultades de financiación están incrementando el número de empresas con problemas de pago.

Indicadores económicos que reflejan la tendencia

-

Caída de márgenes por incremento de costes energéticos, logísticos y laborales.

-

Crecimiento del desempleo industrial, que reduce el consumo y las ventas de vehículos.

-

Extensión de plazos de pago, cada vez más frecuentes entre fabricantes y proveedores.

Según estudios recientes del mercado, cerca del 30 % de las empresas auxiliares han sufrido retrasos en más de la mitad de sus facturas durante el último año.

Consecuencias para empresas y trabajadores

El aumento de la morosidad provoca despidos, reducción de inversión y cierres de empresas vulnerables. La incertidumbre financiera afecta la confianza de los proveedores y dificulta el acceso a crédito, generando un círculo vicioso de menor liquidez y mayor riesgo.

Relación entre retrasos en pagos y estabilidad de proveedores

Cuando los fabricantes retrasan sus pagos, las pymes proveedoras enfrentan dificultades para cubrir nóminas, comprar materia prima o invertir en innovación. Muchas recurren a financiación a corto plazo con costes elevados, aumentando su exposición a la insolvencia.

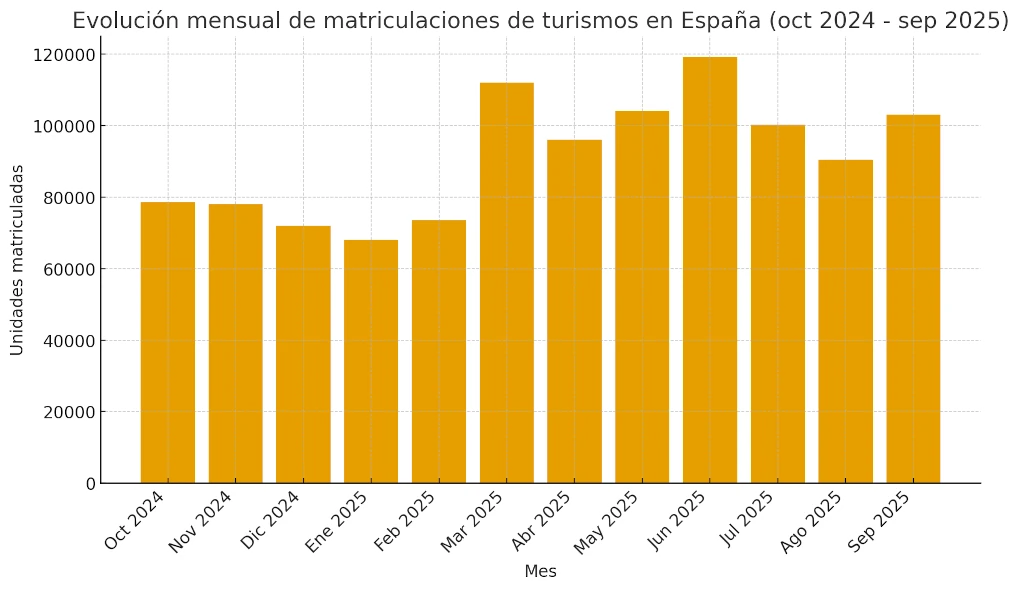

📊 Evolución reciente del mercado automovilístico español

A pesar del entorno adverso, las matriculaciones de turismos en España han mostrado signos de recuperación durante el último año.

Estos datos reflejan un mercado que crece en volumen pero con márgenes decrecientes y fuerte heterogeneidad entre fabricantes. Los beneficios globales del sector en 2024 se duplicaron respecto a 2023, pero concentrados en grandes grupos, mientras las pymes proveedoras sufren tensiones de liquidez:

| Mes / Año | Matriculaciones (unidades) |

|---|---|

| Oct 2024 | 78.500 |

| Nov 2024 | 78.000 |

| Dic 2024 | 72.000 |

| Ene 2025 | 68.000 |

| Feb 2025 | 73.500 |

| Mar 2025 | 112.000 |

| Abr 2025 | 96.000 |

| May 2025 | 104.000 |

| Jun 2025 | 119.125 |

| Jul 2025 | 100.300 |

| Ago 2025 | 90.500 |

| Sep 2025 | 103.073 |

Fuente: ANFAC, DatosMacro, Infobae (estimaciones mensuales). Elaboración propia VG Seguros de Crédito.

En VG Seguros de Crédito, agencia exclusiva de Crédito y Caución, recordamos que el seguro de crédito no es solo una cobertura ante el impago: es una herramienta estratégica para prevenir la morosidad y reforzar la estabilidad financiera de las empresas que proveen a las grandes corporaciones del sector de la automoción.

Además de indemnizar en caso de insolvencia de un cliente, el seguro de crédito:

Proporciona información financiera actualizada sobre compradores y proveedores.

Permite anticipar riesgos gracias al seguimiento continuo de la solvencia comercial.

Protege la continuidad del negocio, incluso en momentos de crisis o contracción del mercado.

En un entorno tan volátil como el de la automoción, contar con un seguro de crédito marca la diferencia entre reaccionar ante un impago o prevenirlo antes de que ocurra.

🛡️ El seguro de crédito como herramienta estratégica frente a la morosidad

En este entorno complejo, el seguro de crédito se convierte en un instrumento de gestión preventiva esencial para las empresas industriales y auxiliares del automóvil.

Cómo funciona

El seguro de crédito cubre los impagos derivados de insolvencia o concurso de los clientes. La aseguradora analiza continuamente la solvencia de los compradores y establece límites de crédito, alertando sobre posibles deterioros financieros antes de que se materialice un impago.

Coberturas clave en automoción

-

Indemnización por impago o insolvencia del deudor.

-

Protección frente a retrasos prolongados en el cobro.

-

Cobertura del riesgo comercial internacional.

-

Servicios adicionales: análisis financiero, control de cartera y gestión de cobros.

Ventajas competitivas

-

Liquidez protegida: indemnización ante impagos.

-

Acceso a financiación: los bancos valoran positivamente las carteras aseguradas.

-

Información financiera continua: seguimiento profesional de la solvencia de clientes.

-

Mayor capacidad de crecimiento: se pueden asumir nuevos clientes con riesgo controlado.

🧩 Criterios para elegir una póliza adecuada

-

Evaluar el perfil de riesgo de los clientes y mercados.

Analizar la concentración de cartera, historial de pagos y exposición geográfica. -

Seleccionar un asegurador solvente y especializado.

La reputación, las calificaciones crediticias y la capacidad de respuesta ante siniestros son determinantes. -

Revisar las condiciones y exclusiones.

Conocer límites de cobertura, plazos de indemnización y causas de exclusión. -

Analizar la relación coste-beneficio.

Una prima ligeramente superior puede significar mayor seguridad y estabilidad financiera.

🚀 Estrategias complementarias de gestión del riesgo

Además del seguro de crédito, las empresas deben adoptar una gestión activa del riesgo comercial y operativo:

-

Diversificación de clientes y mercados, dentro y fuera de Europa.

-

Optimización de la producción y stock, reduciendo cuellos de botella.

-

Digitalización y automatización de procesos de cobro y control financiero.

-

Formación directiva en análisis de riesgos y gestión financiera preventiva.

🔮 Perspectivas del sector automovilístico hacia 2026

Las previsiones apuntan a una transformación estructural del sector:

-

Mayor cuota de vehículos eléctricos y conectados, impulsada por incentivos europeos.

-

Fusiones entre proveedores para ganar competitividad.

-

Inversión creciente en I+D, orientada a sostenibilidad y materiales alternativos.

-

Seguros de crédito más personalizados, con análisis predictivo y monitorización digital en tiempo real.

✅ Blindar la rentabilidad frente al impago

La crisis del automóvil y su efecto dominó sobre la industria auxiliar confirman una realidad incuestionable: ninguna empresa está completamente a salvo del riesgo de morosidad.

El seguro de crédito no sólo protege frente al impago, sino que permite crecer con seguridad, obtener mejores condiciones de financiación y fortalecer la confianza de clientes y socios.

En VG Seguros de Crédito te ayudamos a analizar tu cartera, anticipar riesgos y asegurar tus operaciones.

Si trabajas con clientes del sector industrial o automotriz, hoy más que nunca necesitas blindar tu rentabilidad.

👉 Contáctanos y descubre cómo proteger tu negocio frente a la morosidad.

Crédito y Caución Madrid – C/Velázquez, 10 – 1ª planta 28006 (Madrid)

Crédito y Caución Valencia – Carrer de Colón, 4, 3º, 3A, L’Eixample, 46004 València, Valencia

Crédito y Caución Castellón – Avda Jaime I, 6 entlo E, La Vall D´Uixó (Castellón)

Ofrecemos nuestro servicio de Crédito y Caución en toda España, además de en nuestras oficinas, con mayor presencia en Alicante, Murcia, Almería y Albacete.